AUFGABEN & LÖSUNGEN für Unternehmen

- Design & Strategie

- Gesetzeskonformität

- Verwaltung & Prozesse

- Kommunikation & Beratung

- Finanzen & Controlling

- Anpassungen & Restrukturierungen

- Schnittstellen zu HCM & Benefits

- bAV ohne Versicherung

Versorgungsordnung / Versorgungsrichtlinien (digitalisiert inkl. Abgleich mit Gesetzesänderungen)

Auswahl und Bewertung von Durchführungswegen

Überlegung betriebsinterne, nicht-versicherungsförmige Lösungen einzusetzen

Abstimmung mit Vergütungs- und HR-Strategie

Benchmarking gegen Marktstandard / Wettbewerb

Zielgruppen-spezifische Versorgungskonzepte (Führungskräfte, Tarif, AT etc.)

Strategische Positionierung der bAV im Portfolio aller Benefits

Definition des Arbeitgeberbudgets & Finanzierungsstrategie (Zuschussmodelle)

Überlegungen, künftige Entgeltumwandlungen intern zu finanzieren „Sparbuch / PZ“

Risikoprofiling (Budget, Haftung, Demografie)

Plattformstrategie: Multi-Plattform (Abhängigkeit) vs. Single-Plattform inkl. Neutralität (Unabhängigkeit)

Rechtskonforme Gestaltung von Zusagen

Anpassung an Gesetzesänderungen (BetrAVG, EStG, etc.)

Haftungsbegrenzung / Enthaftung Arbeitgeber

Prüfung von Altbeständen auf Haftungsrisiken

Prüfung der Verpflichtungen aus Verträgen von Ausgeschiedenen / Rentnern mit unverfallbaren Ansprüchen inkl. Anpassungsprüfung gem. § 16 BetrAVG

Dokumentation & Governance-Strukturen (Gremien, Richtlinien)

AGG-Konformität & Diskriminierungsfreiheit der Zusagen

Prüfung auf NachweisGesetz

Compliance-Monitoring (jährlicher Legal-Check i.V.m. Änderungen der BV / VO)

Bestandsaufnahme / Inventarisierung bestehender Zusagen

Laufende Vertrags- und Bestandsverwaltung

Schnittstellen zu HCM (Lohn- und Gehaltsabrechnung)

Melde- und Datentransfers an Versicherer / Versorgungswerke

Prozesshandbücher

Service-Level-Agreements mit Versicherern / Vermittlern

Digitalisierung von bAV-Prozessen / Portallösungen

Prozessmessung & KPI-Dashboard (Servicezeiten, Fehlerquote, Rückläufer)

Automatisierte Datenvalidierung (Payroll ↔ Versicherer)

Jährliche Prozessrevision (Audit)

Definition: Was macht HR, was macht der externe Dienstleister?

Versionierung von Dokumenten & Prozessen

Kommunikationskonzepte zur bAV-Einführung/-Optimierung

Informationsmaterialien (Flyer, FAQs, Videos, Intranet)

Gruppenpräsentationen / Webinare für Mitarbeitende

Einzelberatungen (Präsenz / online / telefonisch)

Onboarding-Prozesse für neue Mitarbeitende

Unterstützung bei Mitarbeiterfragen / Helpdesk / Hotline

Kommunikationskampagnen (Jahreskalender: 3–5 Touchpoints)

Erklärvideos / Micro-Learning-Module

Portabilität – Beratungen am konkreten Fall (oft nachteilig für Begünstigte)

Auswertung der Bereiche im AG-Portal nach Häufigkeit à Strategie muss entsprechend angepasst werden

Bewertung von Pensionsverpflichtungen (HGB/IFRS/US-GAAP)

Gutachten / Aktuarielle Berechnungen

Beitrags- und Kostenoptimierung

Budgetplanung / langfristige Finanzplanung

Monitoring von Kapitalanlagen / Produkten

Reporting für Management & Eigentümer

Stresstest der Verpflichtungen (Solvabilität Versicherer / Versorgungswerke, Zinsänderungen inkl. Rating)

Schließung / Umstellung von Versorgungswerken

Übergang von Leistungs- auf beitragsorientierte Zusagen

Outsourcing / Auslagerung von Verpflichtungen

Harmonisierung nach Fusionen / Unternehmenszukäufen (M&A)

Sozialplan-/Restrukturierungsberatung im bAV-Kontext

Impact-Analyse (Welche Themen interessieren am meisten?)

Vermeidung von Klagerisiken bei Änderungen

Vorbereitung für Verhandlungen mit BR (Änderung Gesetz, Zinsniveau, Qualität der Versicherer / Versorgungswerke etc.)

Szenarien für Versorgungswerk-Schließungen

Integration der bAV in Gesamt-Benefit-Strategie

Verzahnung mit betrieblicher Krankenversicherung / bKV & anderen Benefits

Unterstützung bei Employer Branding / Recruiting-Argumentation

Schulung von HR, Payroll und Führungskräften

Einheitliche Benefit-Architektur (bAV, bKV, Jobrad etc.)

Synergien zwischen bAV & Gesundheit (z.B. finanzielle Absicherung, Attraktivität des AG, Transparenz)

Employer Branding: bAV + bKV als Kernbotschaft im Recruiting

Digitales HR-Benefit-Dashboard

Schulung zu Haftungsrisiken für Führungskräfte

Viele Unternehmen haben eine Eigenkapital-Rendite von 8-15% p.a. und somit ein hohes Interesse daran, Geld im eigenen Unternehmen zu behalten.

Beschäftigte haben ein Interesse an einer guten, stabilen und sicheren Verzinsung, die nicht durch Provisionen und Gebühren über die Maßen verringert wird.

Überdies sollen die Einzahlungen insolvenzgeschützt sein.

Hierfür bietet sich eine Pensionszusage mittels Entgeltumwandlung an, bei der der Arbeitgeber ein marktkonformes, gutes Angebot von z.B. 4% bis 5% (Stand 2025) macht und somit einerseits deutlich über den Angeboten der meisten Versicherungsgesellschaften liegt und gleichzeitig deutlich unter der eigenen, internen Eigenkapital-Verzinsung.

mehr erfahren ... klicken Sie auf das Bild

Positionieren Sie sich als digitaler und moderner Arbeitgeber, der die Bedürfnisse Beschäftigten und Rentner kennt und betriebliche Vorsorge einfach macht!

Mit MIBAV profitiert Ihr Unternehmen durch digitale Workflows und jeder einzelne Beschäftigte (mit bAV-Vertrag und ohne bAV-Vertrag) durch ein transparentes Angebot.

mehr erfahren ... klicken Sie auf das Bild

Stellen Sie die Interessen Ihrer Beschäftigten bzgl. der Themen "Altersversorgung" und "Absicherungen im Krankheitsfall" aller Alters- und Lohngruppen in den Mittelpunkt - bAV + bKV sind strategische HR-Management-Werkzeuge.

Zeigen Sie mit Hilfe unserer digitalen Lösungen, dass es um mehr geht als Verträge - es geht um ERINNERN (an alle Versorgungen), MÖGEN (bei sich ändernden Lebensphasen) und VERSTEHEN (bei komplexen Themen wie bAV).

mehr erfahren ... klicken Sie auf das Bild

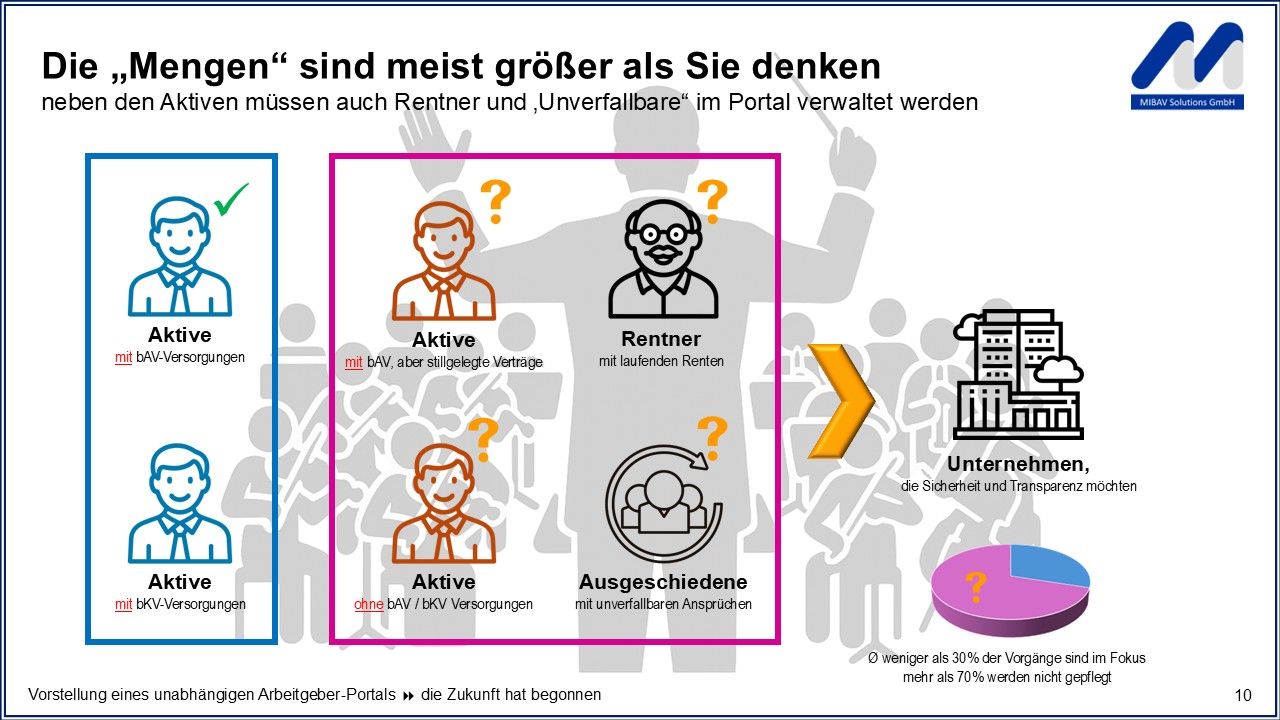

Neben den Aktiven mit bAV-Verträgen gibt es in den meisten Firmen eine erhebliche Anzahl weitere bAV-Vorgänge, die verwaltet und analysiert werden müssen. Es geht um die bAV-Verträge aller Rentner und Ausgeschiedenen - jeweils mit unverfallbaren Ansprüchen.

Hinzu kommen gemäß NachweisGesetz die Aktiven, die zwar aktuell noch keine bAV-Verträge haben, aber regelmäßig und nachweisbar über alle gesetzlichen Änderungen informiert werden müssen.

mehr erfahren ... klicken Sie auf das Bild

Verträge zur Betrieblichen Altersversorgung werden in den meisten Fällen bei Versicherern bzw. Versorgungswerken direkt oder über Vermittler in versicherungsförmige Art und Weise abgeschlossen. Hier fallen hohe Provisionen an, die zu Lasten der Ablaufleistung jedes einzelnen Vertrags, also zum Nachteil der Versorgten zu bezahlen sind.

Mehr Vorteile für den Arbeitgeber und die Beschäftigten liegen in Konzepten, die nicht-versicherungsförmig und dennoch bAV-konform abgeschlossen werden.

mehr erfahren ... klicken Sie auf das Bild

Der Gesetzgeber muss dafür sorgen, dass künftige Rentner gut versorgt und somit kaufkräftig sind, weil sonst die Binnenkonjunktur in Gefahr gerät. Also intensiviert er die Regelungen zur bAV, um somit die Teilnahmequote und das Beitragsaufkommen steigen.

Somit gab in den letzten 25 Jahren eine Vielzahl von gesetzlichen Anpassungen sowie neue Gesetzes, die alle mit den bestehenden Versorgungsordnung / Betriebsvereinbarungen - vorzugsweise digital - abgeglichen werden müssen.

Effektivität | EBIT | Change | Motivation | Transparenz | Mitarbeiterbindung | Employer Branding

Wir verwenden Cookies um unsere Website zu optimieren und Ihnen das bestmögliche Online-Erlebnis zu bieten. Mit dem Klick auf „Alle erlauben“ erklären Sie sich damit einverstanden. Weiterführende Informationen und die Möglichkeit, einzelne Cookies zuzulassen oder sie zu deaktivieren, erhalten Sie in unserer Datenschutzerklärung.